ЦЕПОЧКА СОЗДАНИЯ СТОИМОСТИ МЕЖДУ ЭКОНОМИКОЙ И ЭКОЛОГИЕЙ

Оригинал статьи Оригинал статьи (PDF)

СОДЕРЖАНИЕ

- ПРЕДИСЛОВИЕ

- ВСТУПЛЕНИЕ И ВВЕДЕНИЕ

- ОБЩИЙ ОБЗОР РЫНКА

- АККУМУЛЯТОРНЫЕ МАТЕРИАЛЫ

- ПРОИЗВОДСТВО АККУМУЛЯТОРОВ

- ПРОИЗВОДИТЕЛЬНОСТЬ ПРОДУКТА

- ИСПОЛЬЗОВАНИЕ АККУМУЛЯТОРОВ

- ЦИРКУЛЯРНАЯ АККУМУЛЯТОРНАЯ ЭКОНОМИКА

- КЛЮЧЕВЫЕ ВЫВОДЫ, ЗАКЛЮЧИТЕЛЬНЫЕ СЛОВА И ПЕРСПЕКТИВЫ

- СПИСОК ЛИТЕРАТУРЫ

1. ПРЕДИСЛОВИЕ

Дорогие читатели,

Ни один мировой рынок не является столь динамичным, как аккумуляторная индустрия в настоящее время: с одной стороны, существует огромный технологический потенциал, влияние которого пока можно только предполагать; с другой стороны, финансовые и политические неопределенности вызывают масштабные краткосрочные изменения на мировой арене. То, что еще недавно считалось перспективным рынком, где почти невозможно ошибиться, теперь стало тактическим предприятием, где каждый шаг нужно тщательно обдумывать. Эйфория уступила место реальности. Фундаментальные вызовы доминируют в событиях.

Мировая торговля в настоящее время характеризуется явной тенденцией к протекционизму. Избрание Дональда Трампа следующим президентом Соединенных Штатов Америки вызывает немало спекуляций и неопределенности. Например, существует еще большее таможенное давление на немецких автопроизводителей, поскольку Трамп уже указал, что его страна больше не должна импортировать автомобили, а немецкие и другие крупные автопроизводители должны производить в Соединенных Штатах. Тем временем Европейский союз уже ввел тарифы на электромобили из Китая – в то время как китайские производители прилагают большие усилия для проникновения на рынки Европы и США.

Напряженная экономическая ситуация по всему ЕС достигает пика в Германии. Несколько автопроизводителей колеблются или уже находятся в разгаре полномасштабного кризиса, поскольку рекордное производство электромобилей сталкивается со слабым спросом. Результат? Перепроизводство электромобилей, объявленные закрытия заводов, надвигающиеся забастовки рабочей силы. В других местах крупные производители аккумуляторов переживают крупное разочарование, поскольку им приходится сокращать производство или даже сталкиваться с серьезными финансовыми трудностями. Заводские проекты, которые когда-то считались безопасными, теперь приостанавливаются или даже отменяются полностью.

Среди этой смешанной ситуации мы гордимся тем, что представляем четвертый выпуск “Аккумуляторного мониторинга”, в котором команда авторов из Roland Berger и PEM RWTH Aachen University анализирует рынок во всех его аспектах – будь то сырье, необходимое для производства, или производство аккумуляторных элементов, производительность продукта, использование аккумуляторов, переработка и повторное использование аккумуляторов. Несмотря на глобальные неопределенности – или, возможно, именно из-за них – мы надеемся, что этот отчет станет для вас полезным чтением!

Проф. д-р Хайнер Ханс Хаймес

Член руководства института PEM RWTH Aachen University

Вольфганг Бернхарт

Старший партнер Roland Berger GmbH

Исаак Чан

Партнер Roland Berger GmbH

Проф. д-р Ахим Кампкер

Основатель и руководитель кафедры PEM RWTH Aachen University

2. ВСТУПЛЕНИЕ И ВВЕДЕНИЕ

Хайнер Хаймес, Ахим Кампкер, Вольфганг Бернхарт, Исаак Чан

Аккумуляторная индустрия пережила значительную турбулентность за прошлый год, отмеченную волатильным спросом и растущими вызовами по мере ускорения индустриализации и наращивания производства в Европе и Северной Америке. Для многих новых участников ожидаемое наращивание производства оказалось чревато трудностями, усугубленными неопределенностями относительно проникновения рынка электромобилей. Это привело к сложному ландшафту для всей отрасли. Кроме того, производственные мощности китайских производителей аккумуляторов превысили местный спрос, оказывая дополнительное давление на западные рынки и одновременно демонстрируя передовые технологические возможности.

Для освещения наиболее острых вызовов и трансформационных изменений в аккумуляторном ландшафте данный отчет структурирован вдоль цепочки создания стоимости аккумуляторов в соответствии с предыдущими изданиями. Мы стремимся рассмотреть следующие ключевые моменты:

Общий обзор рынка

Мы предоставим понимание прогнозирования существенного спроса на электромобили и различных сценариев, которые необходимо учитывать. Мы проанализируем, как эволюционирует конкурентная среда, и определим технологии, необходимые для успеха на рынке, где конкурентоспособность по затратам важнее, чем когда-либо.

Аккумуляторные материалы

Эта глава сосредоточится на недавних изменениях в химии элементов, особенно предназначенных для сегмента электромобилей, которые значительно изменяют индустрию и планирование автопроизводителей. Как можно использовать новые химические составы элементов, такие как LMFP, и какие новые никель-основанные составы необходимо исследовать?

Производство аккумуляторов

Глава подчеркивает вызовы, связанные с наращиванием производства, и исследует, как можно решать вопросы устойчивости в условиях растущей конкуренции. Мы исследуем постоянные вызовы достижения производственных целей в Европе.

Производительность продукта

Каковы движущие силы дальнейшего внедрения электромобилей и какие вызовы остаются? Мы оценим, можно ли эффективно решить эти вызовы через прогресс в конструкции аккумуляторных элементов и систем, и если да, то как.

Использование аккумуляторов

Эта глава предоставит понимание реакции энергетического сектора на растущий спрос на электромобили. Мы оценим, идет ли энергетический переход по пути поддержки устойчивой транспортной парадигмы, и проанализируем влияние энергетического микса сети на общие выбросы CO₂, а также эволюцию сектора зарядки.

Циркулярная аккумуляторная экономика

Переименованная с предыдущих изданий для большей комплексности, эта глава рассмотрит темы, связанные с переработкой аккумуляторов, повторным использованием и восстановлением. Мы изучим, как Регламент ЕС по аккумуляторам влияет на подход циркулярной экономики для аккумуляторов, и определим вызовы, которые сохраняются для подходов Re-X, наряду с основными разработками в этой области.

Как и в предыдущих изданиях Аккумуляторного мониторинга, данный отчет будет включать комплексный анализ устойчивости, технологий, конкурентоспособности и инноваций по всей цепочке создания стоимости аккумуляторов. Каждая глава будет предваряться кратким резюме и стратегическими выводами, обеспечивая целостный взгляд на текущее состояние и будущие направления индустрии.

3. ОБЩИЙ ОБЗОР РЫНКА

Исаак Чан, Тим Хотц, Кайл Гордон, Константин Кноче

УЧИТЫВАЯ ТЕКУЩИЙ ЭКОНОМИЧЕСКИЙ КЛИМАТ И СТАТУС РЫНКА ЭЛЕКТРОМОБИЛЕЙ, СНИЖЕНИЕ ЗАТРАТ В НАСТОЯЩЕЕ ВРЕМЯ ЯВЛЯЕТСЯ ДОМИНИРУЮЩЕЙ ТЕМОЙ НА АККУМУЛЯТОРНОМ РЫНКЕ. ИЗ-ЗА СТРУКТУРНЫХ ИЗБЫТОЧНЫХ МОЩНОСТЕЙ В КИТАЕ И ВЫЗОВОВ ПРИБЫЛЬНОСТИ, С КОТОРЫМИ СТАЛКИВАЮТСЯ АВТОМОБИЛЬНЫЕ ПРОИЗВОДИТЕЛИ, ЗАТРАТЫ ОСТАЮТСЯ КОРОЛЕМ В ЦЕПОЧКЕ СОЗДАНИЯ СТОИМОСТИ АККУМУЛЯТОРОВ.

Стратегические выводы

Для регуляторов

Европейская индустрия электромобилей и аккумуляторов сталкивается со значительными рисками от недорогого импорта из Китая. Хотя торговые барьеры, такие как недавно введенные дополнительные импортные тарифы на китайский импорт электромобилей, могут обеспечить временное облегчение, они вряд ли послужат долгосрочным решением для обеспечения конкурентоспособности. Более того, эти меры могут перерасти в тарифную войну, которая негативно повлияет на автомобильных игроков, зависящих от продаж в Китае. Вместо этого индустрия выступает за местные стимулы по капитальным расходам (CAPEX) и операционным расходам (OPEX), подобные тем, что есть в США и Китае.

Для производителей элементов

Производители элементов в настоящее время сталкиваются со значительно более низкой загрузкой заводов, чем первоначально ожидалось, прежде всего из-за снижения спроса от оригинальных производителей оборудования (OEM). Эта сложная ситуация требует тщательной переоценки предыдущих планов расширения для смягчения инвестиционных рисков. Чтобы остаться конкурентоспособными, крайне важно для этих производителей интегрировать недавние достижения в химии элементов в свои производственные дорожные карты, обеспечивая своевременную реализацию. В частности, разработка составов, адаптированных для начального и среднего сегментов, является существенной, поскольку полагаться исключительно на высоконикелевые NMC для премиум-сегментов будет недостаточно. Кроме того, создание устойчивых цепочек создания стоимости является императивом для облегчения гибкого принятия новых химических составов элементов, особенно по мере продолжения эволюции инноваций, нацеленных на объемный сегмент электромобилей.

Для автомобильных производителей

Чтобы эффективно конкурировать с китайским импортом, западные автопроизводители должны достичь значительного снижения затрат, или им потребуется постоянная правительственная поддержка. Этого можно достичь через стратегии, такие как адаптация химии элементов и оптимизация конструкции пакетов, включая конфигурации от элемента к пакету, наряду с улучшением эффективности исследований и разработок и сокращением сроков разработки. Более того, автопроизводители нуждаются в смелости принятия новых технологий, поскольку многие колеблются принять достижения, которые уже были быстро интегрированы китайскими производителями. Смелые инвестиции в ключевые дифференцирующие технологии и своевременное внедрение этих инноваций являются существенными. Кроме того, использование готовых решений от ведущих игроков с уникальными технологическими преимуществами может быть необходимо для поддержания конкурентоспособности на этом быстро эволюционирующем рынке.

Для инвесторов

В сегодняшней волатильной среде спроса обеспеченные офтейки имеют решающее значение для инвесторов, навигирующих в рыночных сложностях. Чтобы остаться конкурентоспособными, инвестиции должны поддерживаться сильной низкозатратной позицией со стороны объекта инвестиций и подходить для гибких технологий, позволяющих адаптивность к изменяющимся условиям. Объекты инвестиций также должны подчеркивать надежность в своих стратегиях цепочек поставок, особенно учитывая неопределенный геополитический ландшафт, влияющий на рыночную стабильность. Более того, любая технология, направленная на автомобильный объемный сегмент, должна быть конкурентоспособной по затратам; в противном случае даже те, что имеют значительные преимущества, могут добиться успеха только в нишевых рынках.

Устойчивость

Углеродный след: цели сокращения достижимы с использованием комбинаций существующих рычагов

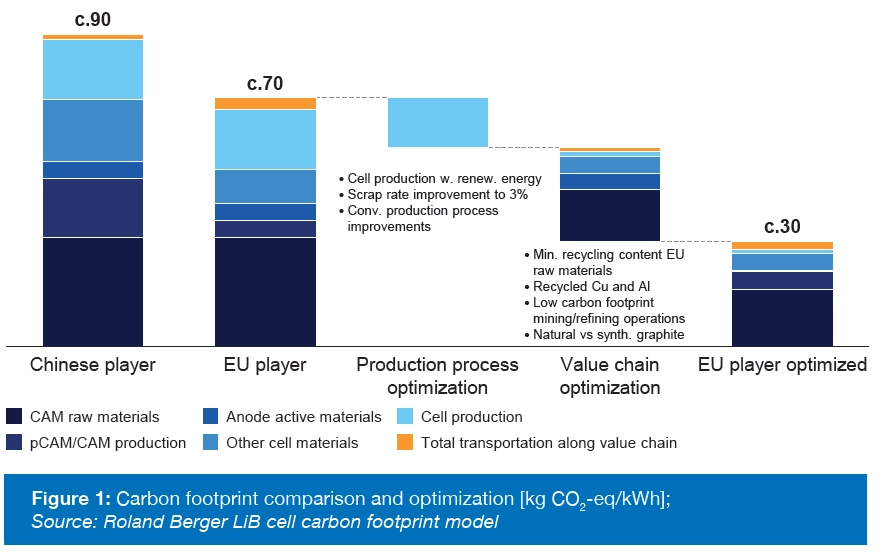

ЕС требует от производителей делать декларации углеродного следа CO₂ и постепенно увеличивать долю переработанного содержания в каждом аккумуляторе в ближайшие годы. Литий-ионные аккумуляторы, произведенные в Европейском союзе, в настоящее время имеют средний углеродный след около 69 кг CO₂-эквивалента на киловатт-час, в то время как референтный показатель Китая составляет около 87 кг CO₂-экв/кВт·ч. Диапазон широк, однако, с некоторыми китайскими заводами, сертифицированными как углеродно-нейтральные – 87 кг CO₂-экв/кВт·ч основан на китайском референтном сценарии с типичными китайскими цепочками создания стоимости, лежащими в его основе.

Игроки ЕС стремятся снизить показатель до 30-40 кг CO₂-экв/кВт·ч, и регуляторы стимулируют это сокращение. Но предлагаемые методы расчета, показанные в текущем проекте Приложения к Делегированному регламенту Комиссии, дополняющему Регламент (ЕС) 2023/1542, используют старое определение возобновляемой энергии. Представители индустрии предлагают использовать различные методы расчета, аналогичные тем, что изложены для производства “Зеленого водорода” под делегированными актами RED III.

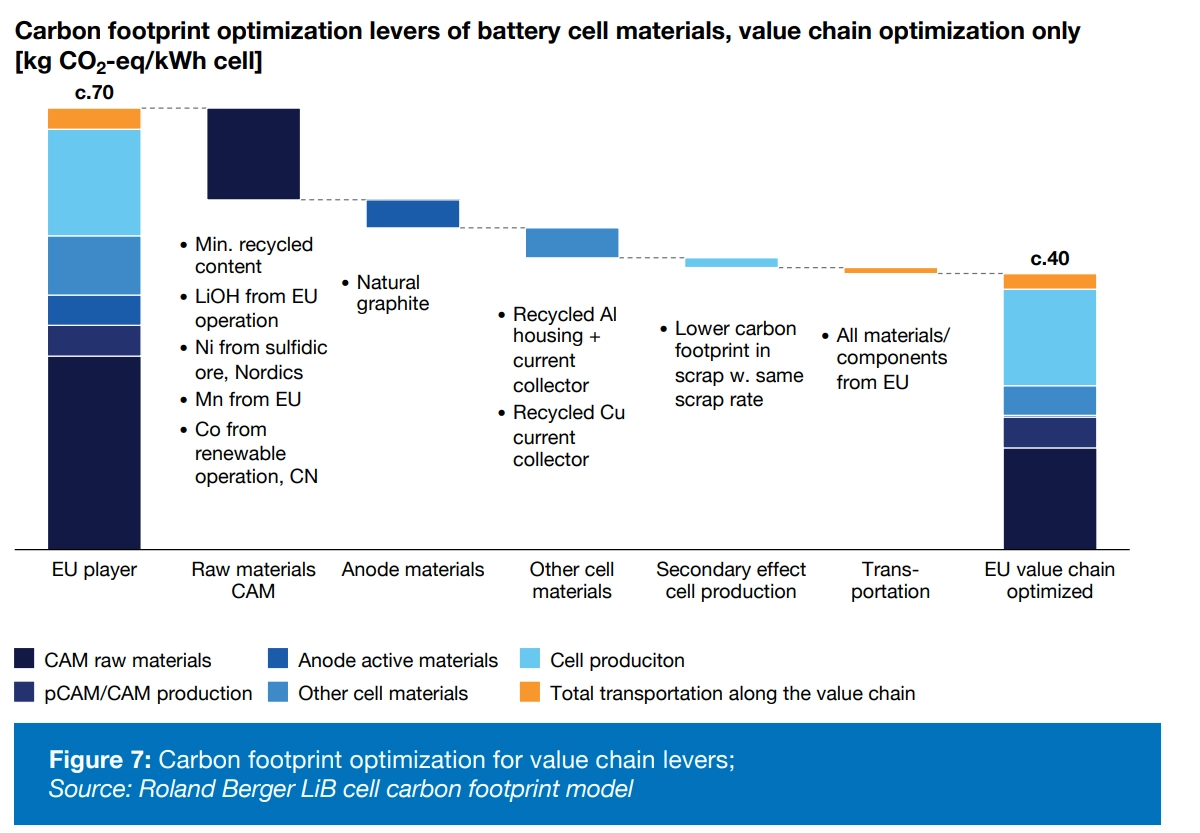

Достижение целевого показателя следа потребует встряски всей цепочки создания стоимости аккумуляторов, от добычи до производства элементов. Наш анализ показывает, что существует несколько комбинаций жизнеспособных рычагов сокращения, которые могут привести к экономии следа. Если реализованы вместе, они могли бы обеспечить достижение цели. Они включают:

-

Производство элементов: Использование 100% возобновляемой энергии, сокращение энергопотребления на 30% и улучшение показателей брака до уровней, найденных в Китае (около 2-3%), могло бы снизить след на 14 кг CO₂-экв/кВт·ч. Однако существуют сильные взаимозависимости; например, более низкоуглеродный микс сети как основа изменит потенциал экономии, а низкоуглеродная цепочка создания стоимости снизит воздействие брака.

-

Оптимизация цепочки создания стоимости – улучшенное снабжение сырьем: Соответствие минимальным требованиям ЕС по переработанному содержанию (6% лития, 6% никеля, 16% кобальта к 2027 году), а также использование переработанного алюминия и меди, природного графита и снабжение от местных низкоуглеродных добывающих/перерабатывающих операций может снизить след примерно на 26 кг CO₂-экв/кВт·ч (при использовании с улучшенным производственным процессом).

-

Оптимизация цепочки создания стоимости для pCAM/CAM – низкоуглеродная сеть: Перемещение энергоемкого производства прекатодных активных материалов (pCAM) и катодных активных материалов (CAM) в европейские страны со значительными операциями возобновляемой энергии (такие как Финляндия), в сочетании с местным снабжением критическими минералами, как упоминалось выше, может снизить выбросы почти на 14 кг CO₂-экв/кВт·ч – безусловно, самый большой рычаг в оптимизации цепочки создания стоимости.

Поскольку рычаги частично взаимозависимы, общая экономия в 40 кг CO₂-экв/кВт·ч осуществима, если реализованы все комбинации рычагов. Это привело бы к тому, что автопроизводители ЕС имели бы след около 30 CO₂-экв/кВт·ч – в пределах цели 30-40 CO₂-экв/кВт·ч.

Рисунок 1: Сравнение и оптимизация углеродного следа [кг CO2-экв/кВтч]

[Источник: Модель углеродного следа LiB-ячейки Roland Berger]

Безопасность поставок: снабжение первичными материалами от низкоэмиссионных добывающих операций является риском при падении цен

Стратегия оптимизации цепочки создания стоимости включает снабжение материалами от низкоуглеродных добывающих операций. Но снабжение первичными материалами, такими как никель, от этих рудников является риском. Сырье, извлеченное с использованием низкоэмиссионных добывающих операций, обычно дороже, чем то, что из обычных рудников. Если открывается новое дешевое предложение, цена материала резко падает, при этом более дорогие операции являются первыми, которые закрываются в результате. Это то, что произошло, когда Китай открыл новое предложение дешевого никеля в 2023 году. Без вмешательства более чистые методы производства рискуют быть вытесненными вправо на кривой предложения более дешевыми, высокоэмиссионными источниками сырья. Результатом является еще больше сложности в уже сложных стратегиях снабжения сырьем.

Другие вызовы: производители элементов должны определить и соответствовать ужесточающимся экологическим регулированиям

Устойчивость аккумуляторов касается не только выбросов. Процессы добычи, переработки и производства представляют несколько других экологических вызовов, включая деградацию почвы, загрязнение воздуха и шумом, разрушение среды обитания, угрозы биоразнообразию и конфликты с местными сообществами. Удаление никелевых хвостов в глубоководных местах, например, вызвало обеспокоенность влиянием на морские экосистемы, в то время как добыча кобальта связана с загрязнением и истощением воды. Добыча и переработка лития, с другой стороны, представляет вызовы для использования воды в засушливых климатах.

Делаются регулятивные усилия для решения этих проблем. Но обязанность производителей элементов состоит в том, чтобы определить, какие регулирования влияют на их операции, и обеспечить соответствие правилам прозрачности и отслеживаемости по всей их цепочке поставок.

Технология

Спрос: технологические улучшения будут дальше увеличивать рыночные доли LFP

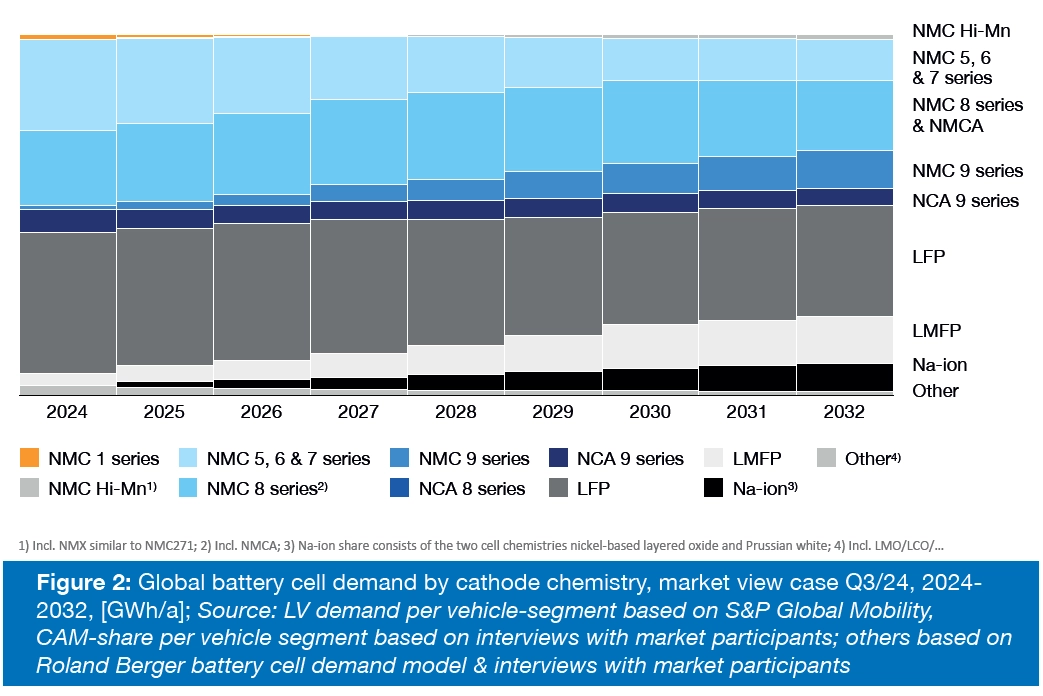

Наш прогноз показывает, что LFP-основанные (LFP + LMFP) технологии ожидается увеличат свою долю глобального аккумуляторного рынка до 43% к 2030 году, основываясь на текущих планах автопроизводителей, с дальнейшим потенциалом роста. Есть несколько причин для этого роста.

Прежде всего, LFP имеет сильное преимущество в стоимости около 25-30% против обычных NMC элементов, в то время когда стоимость является ключевой заботой производителей электромобилей, и потребляет меньше критических минералов. Кроме того, мы видим более высокую внутреннюю безопасность в элементе, что ведет к эффективности в интеграции пакетов, приводящей к дальнейшему потенциалу снижения затрат, но также компенсирующей недостаток плотности энергии.

Меры термального распространения могут составлять USD 300-800 на никель-основанный пакет – элемент затрат, который можно радикально снизить с LFP-основанными элементами. Кроме того, технология лучше подходит для концепций от элемента к пакету, где элементы интегрируются напрямую в аккумуляторный пакет. Это исключает потребность в промежуточных аккумуляторных модулях, еще одном элементе затрат, что увеличивает пространство для элементов. Больше элементов означает более высокое энергосодержание, компенсируя более низкие плотности энергии LFP на уровне элемента.

Рисунок 2: Мировой спрос на аккумуляторные элементы по типу катодного химического состава, прогноз рынка на 3 квартал 2024 г., 2024–2032 гг., [ГВт·ч/год]

[Источник: Спрос на низковольтные аккумуляторы по сегментам транспортных средств на основе данных S&P Global Mobility, доля CAM по сегментам транспортных средств на основе интервью с участниками рынка; остальные данные на основе модели спроса на аккумуляторные элементы Roland Berger и интервью с участниками рынка.]

В дополнение к от элемента к пакету, сокращение мер термального распространения, например, уменьшение толщины прокладок между элементами на до 50%, может создать дальнейшее пространство для интеграции большего количества элементов. В результате сегодня плотность энергии LFP пакетов уже близка к сравнимым NMC конструкциям – только на 10-15% ниже. Наконец, более длительный цикл жизни LFP элементов до 20,000 циклов лучше подходит для стационарных систем накопления энергии – рыночный сегмент, составляющий около 800 ГВт·ч спроса в 2030 году.

Но есть также недостатки этой технологии при ее адаптации. Даже хотя часть недостатка плотности энергии на уровне элемента может быть компенсирована, это не подходит для всех сегментов транспортных средств и нишевых применений, которые полагаются на высокую плотность энергии. Премиальный рынок, скорее всего, все еще останется зависимым от никель-основанных составов. Кроме того, цепочка поставок технологии сильно зависит от Китая – что делает сложным иметь эффективную по затратам местную цепочку поставок в Северной Америке и Европе.

LMFP, как прогресс LFP, был улучшен через добавление марганца к катоду, ведущее к более высокой плотности энергии, но приходит с вызовами в терминах продолжительности жизни. Поскольку эта технология довольно новая на рынке, она еще не широко установлена вне Китая, но мы видим западных автопроизводителей, также исследующих эту технологию для аккумуляторных платформ в среднесрочной перспективе.

Несмотря на подъем L(M)FP, более дорогие никель-основанные составы, вероятно, сохранят сильное рыночное присутствие, особенно на Западе. Спрос на них в настоящее время превышает спрос на L(M)FP, и ожидается, что спрос на богатые никелем NMC 9-й серии элементы будет сильно расти в ближайшие годы из-за их более высоких плотностей энергии и более низкого содержания кобальта.

Элементы нового поколения с высоким содержанием марганца, такие как NMC271, которые нацелены на объемный сегмент электромобилей, вероятно, войдут на рынок в конце десятилетия, как только технология соответствует автомобильным требованиям. Натрий-ионные (Na-ion) элементы, подходящие для накопления энергии и малых электромобилей, могут появиться как технология-претендент к LFP аккумуляторам примерно в то же время.

Последствия: производство потребует адаптации для отражения изменений в спросе на химию элементов

Изменения в спросе на химию элементов влияют на всю цепочку создания стоимости, особенно на спрос на сырье. В частности, высокозатратные никелевые добывающие операции доводятся до пределов по мере обвала рыночных цен. Производители элементов должны адаптироваться соответственно.

Переход на L(M)FP аккумулятор имеет многочисленные последствия по всей цепочке создания стоимости

Высокозатратные никелевые добывающие операции доводятся до пределов по мере падения рыночных цен – и как упоминалось в подглаве Устойчивость, зеленые никелевые операции будут испытывать наибольшие трудности. Производители элементов нуждаются в адаптации своих объектов: LFP элементы имеют более высокий производственный след на квадратный метр на гигаватт-час, что означает, что переход от никель-основанного производства к LFP производству потребует большего завода или сокращения выпуска в гигаватт-часах.

Автомобильные производители потребуют переквалификации своих элементов и пакетов, связанной с высокими затратами и требованиями времени. Увеличенное принятие LFP, вероятно, приведет к адаптациям в конструкции пакетов, например, из-за лучшей пригодности для концепции от элемента к пакету. Переработчики потребуют разработки стратегий переработки для LFP элементов, например, прямой переработки, поскольку экономическая осуществимость в настоящее время сложна, особенно вне Китая.

Конкурентоспособность

Вызовы: волатильный рынок и избыточные мощности в Китае представляют угрозу американским и особенно европейским аккумуляторным игрокам

В дополнение к затратам, два фактора в настоящее время влияют на общую конкурентоспособность на аккумуляторном рынке. Во-первых, спрос волатилен, и прогнозируемые скорости принятия BEV замедляются. Во-вторых, объявленные установленные мощности для производства элементов превышают спрос, с существующими избыточными мощностями особенно высокими в Китае. Поэтому импорт элементов и электромобилей из Китая предлагается по высоко конкурентным ценам. Оба этих фактора имеют значительное воздействие.

Воздействие волатильности

Основные причины текущей волатильности на рынке лежат в неопределенности принятия рынка BEV:

- Рыночное принятие и волатильность в спросе, поскольку большинство западных автопроизводителей должны были снизить свои ожидания продаж BEV

- Неопределенность регулятивных режимов в Европе (разогретые дебаты о снятии запрета на автомобили с двигателями внутреннего сгорания с 2035 года) и США (год выборов с неопределенностью относительно потенциально пересмотренной зеленой стратегии)

- Автопроизводители используют гибридные автомобили в большей степени для соответствия регулированиям по выбросам

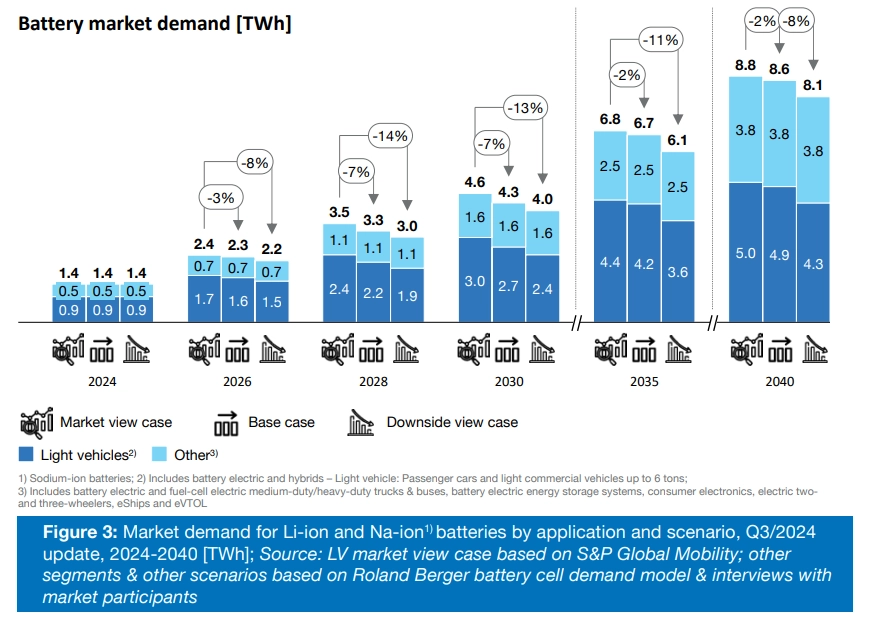

Чтобы оценить их эффект, мы моделировали три потенциальных сценария для прогнозов электрификации с воздействием на спрос аккумуляторного рынка (Li-ion и Na-ion) до 2040 года. Они были основаны на планируемых регион-специфических регулированиях и принятии гибридов, а не полностью электрических электромобилей.

-

Рыночный сценарий основан на объявлениях от автомобильных производителей и является наиболее позитивным взглядом на электрификацию, с автопроизводителями, отказывающимися от гибридов в пользу полностью электрических электромобилей.

-

Базовый сценарий учитывает краткосрочный спад в продажах электромобилей, но выполнение целей по выбросам США и ЕС.

-

Негативный сценарий включает задержки регулирования (например, двухлетнюю задержку запрета производства ДВС в ЕС) и более сильное принятие гибридов.

Рисунок 3: Рыночный спрос на литий-ионные и натрий-ионные батареи (1) по областям применения и сценариям, обновление за 3 квартал 2024 г., 2024-2040 гг. [ТВт·ч]

[Источник: прогноз рынка LV на основе S&P Global Mobility; другие сегменты и другие сценарии на основе модели спроса на аккумуляторные элементы Roland Berger и интервью с участниками рынка.]

Вариация в прогнозированном спросе по трем сценариям в 2030 году – между 4.0 ТВт·ч и 4.6 ТВт·ч – подчеркивает уровень ожидаемой волатильности. Это дополнительно подчеркивается прошлыми цифрами прогноза Аккумуляторного мониторинга с 2022 и 2023 годов, когда спрос на 2030 год ожидался достичь 3.9 ТВт·ч (прогноз 2022) и 4.9 ТВт·ч (прогноз 2023) соответственно.

Высокий уровень волатильности делает сложным для автомобильных производителей и производителей элементов правильно прогнозировать уровни производства. Он также имеет более широкое воздействие по всей цепочке создания стоимости, как продемонстрировано в 2023 году после резкого падения цен лития и никеля.

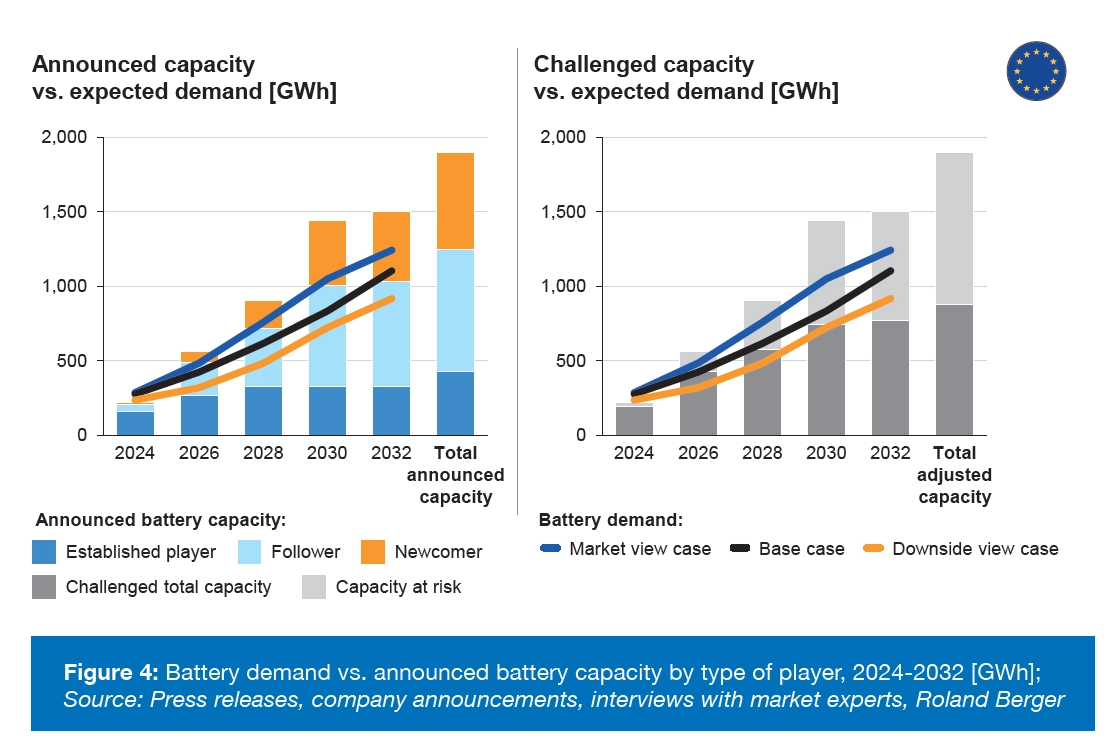

Воздействие избыточных мощностей

Установившиеся игроки объявили значительные новые мощности производства элементов. Это приводит к избыточным мощностям, прежде всего в Китае, где объявленные мощности превышают местный спрос, сейчас так же как и прогнозируемый. Экспорт из страны поэтому увеличится, оказывая давление на американских и европейских производителей, которые добавили новые мощности.

Общие объявленные мощности в Европе также превышают ожидаемый будущий спрос. Однако не все проекты материализуются, и различные игроки уже объявили планы масштабирования вниз или приостановки отдельных проектов. Кроме того, большая доля объявленных мощностей поступает от новичков на аккумуляторном рынке, которые имеют мало операционного опыта и конкурентный недостаток против ведущих или поддерживаемых производителями аккумуляторных производителей.

Поэтому наращивание избыточных мощностей маловероятно, и можно ожидать консолидации рынка. С задержками проектов и финансированием для новичков, становящимся более трудным из-за замедления продаж электромобилей, существует даже риск недопоставки в Европе. Результат вызовов избыточных мощностей, вероятно, приведет к дальнейшей рыночной консолидации, отложениям строительства и правильному размеру объектов. Поэтому мы видим объявленные мощности около 740 ГВт·ч в 2030 году как реалистичные.

Рисунок 4: Спрос на батареи в сравнении с заявленной мощностью батарей по типам игроков, 2024-2032 гг. [ГВт·ч]

[Источник: Пресс-релизы, заявления компаний, интервью с экспертами рынка, Roland Berger]

Реакция: США усиливают защитные меры против Китая, в то время как ЕС поощряет локализацию

ЕС и США принимают разные подходы к работе с рыночной неопределенностью и избыточными мощностями.

Стратегия США по защите местных игроков двуязычна. Во-первых, под Актом о сокращении инфляции 2022 года (IRA), который направлен на запуск американской зеленой экономики, электромобили не имеют права на определенные налоговые кредиты, если они содержат аккумуляторные компоненты или критические минералы, поставляемые от “иностранной сущности озабоченности”. Это ограничивает то, как китайские игроки могут участвовать в ключевых частях аккумуляторной цепочки создания стоимости. Во-вторых, высокие тарифы были наложены на импорт китайских элементов (25%) и электромобилей (100%).

Эти и другие меры разработаны, чтобы отговорить китайских игроков, одновременно стимулируя локализацию производства элементов, пакетов и аккумуляторных компонентов. Однако, за исключением крупной эскалации напряженности, сложно увидеть, как Китай может быть полностью исключен из американской цепочки поставок. Например, четкое определение иностранной сущности озабоченности оставляет место для китайских игроков переместить объекты (т.е., в третьи страны с соглашениями о свободной торговле с США) или установить партнерства/лицензионные соглашения для участия в американском аккумуляторном рынке.

Однако американские политики действительно создают окно возможностей для новых игроков установить позицию с уменьшенным давлением от китайского импорта.

ЕС, тем временем, сосредотачивается на развитии местной цепочки создания стоимости, используя CRMA (Акт о критических сырьевых материалах), Директиву по аккумуляторам и цели по выбросам как двигатели. Но пока что эти регулирования упускают четкие стимулирующие механизмы для поддержки локализации цепочки создания стоимости и обеспечения конкурентоспособности против китайского импорта. Блок реализовал дополнительный тариф на китайские электромобили для защиты домашних автомобильных производителей. Однако эта политика спровоцировала ответы от Китая и создала напряжения среди государств-членов со значительным экспортом в Китай.

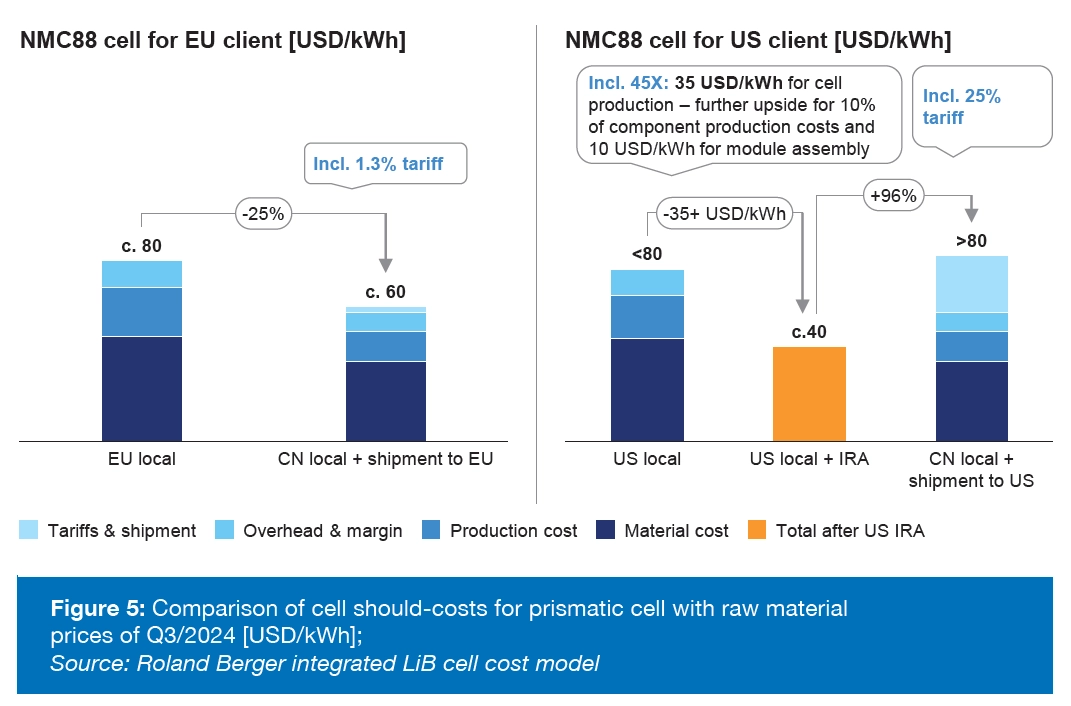

Рисунок 5: Сравнение ожидаемой себестоимости призматических элементов с ценами на сырье в 3 квартале 2024 г. [долл. США/кВт·ч]

[Источник: Модель расчета себестоимости интегрированных литий-ионных элементов Roland Berger.]

Сравнение затрат: китайские элементы все еще имеют преимущество в затратах в ЕС, но США сейчас непривлекательны для Китая

Китайские элементы обычно дешевы в производстве из-за низких затрат энергии, труда и CAPEX страны, а также низких цен на аккумуляторные компоненты и уровней брака. Но принимая во внимание американские и европейские протекционистские меры, все ли они еще имеют преимущество в затратах?

Наш анализ должных затрат показывает преимущество около 20 USD/kWh (25%) для китайских элементов, импортируемых в ЕС. Но производимые в США элементы имеют преимущество около 41 USD/kWh над импортированными китайскими элементами, делая импортированные элементы почти в два раза дороже. Это подчеркивает разницу в тарифах ЕС и США (1.3% и 25% соответственно), хотя они подлежат изменениям через переговоры, и эффект стимулов IRA.

Кроме того, высокий тариф делает США высоко непривлекательными для китайских поставщиков аккумуляторов. Отметьте, что это должные затраты и не обязательно отражают текущую ценовую среду, где некоторые игроки могут оценивать так низко, как 45-50 USD/kWh в Европе, указывая на высокое давление на рынке.

Европа, однако, является гораздо более привлекательным предложением для китайского экспорта, особенно поскольку ЕС вряд ли увеличит тарифы, как упоминалось, и не имеет установленной местной цепочки поставок/аккумуляторной индустрии. Китайские компании строят местные мощности и оказывают давление на европейских новичков из-за их преимуществ в масштабе и опыте. Чтобы выровнять игровое поле, голоса в европейской аккумуляторной индустрии становятся громче для стимулов OPEX, сравнимых с американским IRA.

Коммерциализация инноваций будет критична для сохранения конкурентоспособности

Учитывая эти вызовы, европейские и американские автомобильные производители и производители элементов нуждаются в действии сейчас, чтобы остаться конкурентоспособными. Сравнивая структуры затрат и входные факторы, неправдоподобно, что европейские и североамериканские компании станут конкурентоспособными по затратам с ведущими китайскими игроками, производя те же продукты и технологии (исключая все стимулы и протекционистские политики).

Догонять Китай потребует продолжающейся регулятивной поддержки для финансирования мирового класса аккумуляторных цепочек поставок, чтобы выровнять входные факторы. Кроме того, производители электромобилей и западные производители аккумуляторов нуждаются в догоне в множественных измерениях:

- Химия аккумулятора

- Компонент пакета и интеграция

- Дизайны продуктов “аккумулятор прежде всего”

- Вертикальная интеграция

- Эффективность R&D

Инновации в настоящее время движимы из Азии, и западные игроки нуждаются в найти путь опережения азиатских конкурентов, но они имеют структурные недостатки в затратах, которые могут быть преодолены только технологиями следующего поколения и постоянной правительственной поддержкой.

Инновации

Последние разработки: самые высокопрофильные аккумуляторные инновации обещают преимущество в затратах

Низкозатратные катодные составы: Новые L(M)FP технологии хорошо подходят для начального и объемного сегментов, в то время как элементы NMC с высоким содержанием марганца могли бы взять долю высоконикелевых составов, которые в настоящее время используются в премиальном сегменте.

Кремниевые анодные материалы: В то время как кремниевые аноды в настоящее время ведут к премии цены над обычными графитовыми анодами, сырье само является обильным и низкозатратным. Некоторые производители аккумуляторов уже верят, что это предлагает преимущество в затратах, хотя это потребует использования через масштаб.

Улучшения процессов: Множественные эволюционные корректировки для ускорения или облегчения процессной цепочки доступны или в разработке, такие как лазерная сушка электродов, консолидация процессных шагов (например, введение интегрированных машин каландрирования и резки) и исключение шага вакуумной сушки (используемого для удаления остатков в аккумуляторах). Они представляют меньше рисков, чем разрушительные технологии.

Сухое покрытие: Покрытие активных материалов на электродах традиционно выполняется смешиванием материалов с растворителем, формируя “мокрую суспензию покрытия”. Но это затем должно быть высушено, значительный расход времени, затрат и углерода. Сухое покрытие использует твердый, несольвентный связующий (PTFE вместо PVDF), избегая стадии сушки. Ожидается, что технология будет готова к концу десятилетия – несмотря на то, что американский автопроизводитель уже объявил первые автомобили с сухими катодами. Однако может потребоваться время, прежде чем она сможет конкурировать с пропускной способностью и низкими уровнями брака мокрого покрытия.

Одноцикловое формование: Формование активирует материалы элемента и обычно требует 2-3 циклов зарядки и разрядки. Сокращение процесса до одного цикла, над чем работают некоторые компании, значительно снижает затраты, энергопотребление и углеродный след.

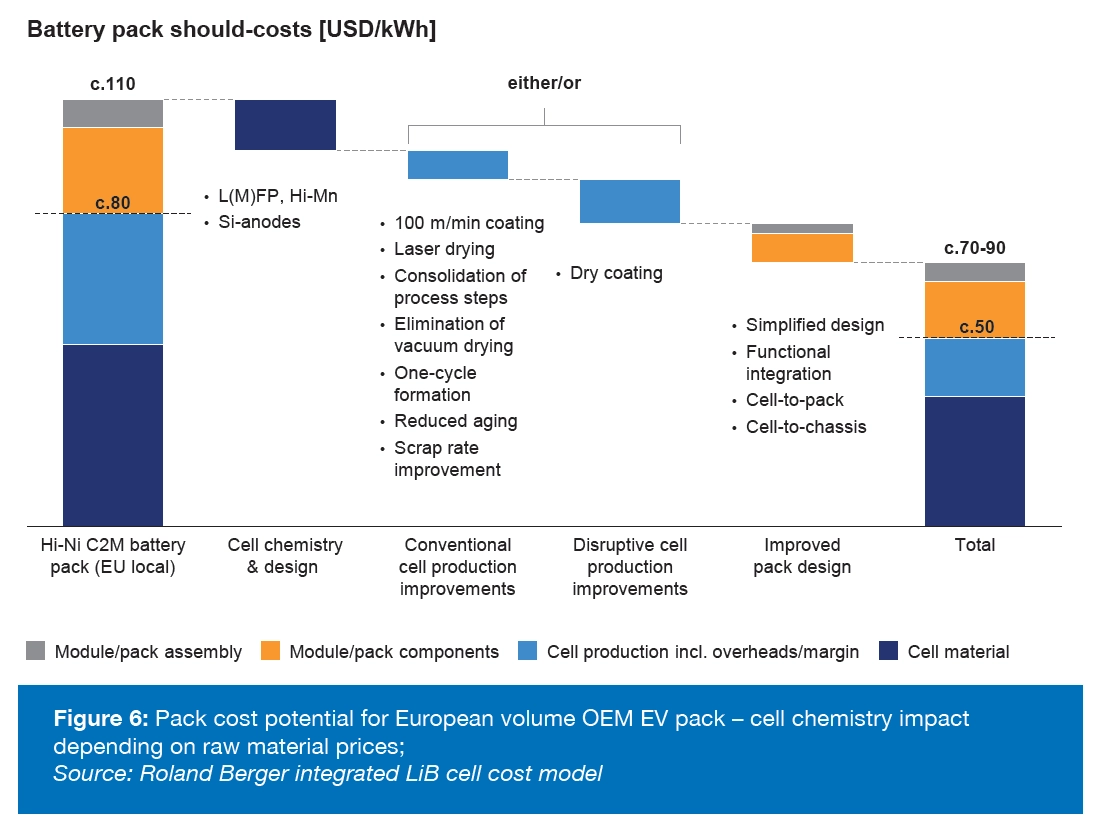

Рисунок 6: Потенциальная стоимость аккумуляторных батарей для европейских OEM-производителей электромобилей – влияние химического состава элементов в зависимости от цен на сырье

[Источник: Интегрированная модель стоимости литий-ионных элементов Roland Berger.]

Сокращенное старение: Старение, процесс созревания элементов после формования, может означать хранение элементов до двух недель при высоких температурах. Ускоренные механизмы старения, например, или новые методы измерения, сокращают время старения до нескольких часов, снижая энергопотребление и производственный след.

Технология от элемента к пакету: Исключение аккумуляторных модулей и интеграция элементов напрямую в пакеты снижает количество и поэтому затраты пассивных компонентов пакетов, одновременно также увеличивая плотности энергии. Экономии затрат аккумуляторных пакетов более 10% возможны.

Однако немногие из инноваций обещают успех в изоляции, с большинством зависимыми от внешних факторов. Например, в то время как L(M)FP может снизить общие затраты элементов на 10-15% и предлагает синергии на уровне пакета, технология имеет более низкую пропускную способность производства, слегка увеличивая производственные затраты. Также воздействие сухого покрытия будет гораздо более значительным в странах с высокими затратами энергии и труда – в комбинации мы видим потенциал 67-87 USD/kWh на уровне пакета для должных затрат, основанных на индексных ценах.

Как упоминалось ранее, это не обязательно отражает предлагаемые цены. Вертикально интегрированные игроки наблюдались предлагающими около 50 USD/kWh из-за их способности использовать предельные затраты и рыночное давление с избыточными мощностями в Китае.

МАТЕРИАЛЫ ДЛЯ БАТАРЕЙ

Кайл Гордон, Деннис Галлус, Константин Кнохе, Искендер Демир

ЗАМЕДЛЕНИЕ ПРОДАЖ ЭЛЕКТРОМОБИЛЕЙ ОКАЗЫВАЕТ ДАВЛЕНИЕ НА ЦЕПОЧКУ ПОСТАВОК МАТЕРИАЛОВ ДЛЯ БАТАРЕЙ. НЕСМОТРЯ НА ПАДЕНИЕ СПРОСА, ВЫТЕКАЮЩИЙ ИЗ ЭТОГО ЭФФЕКТ СНИЖЕНИЯ ЦЕН НА СЫРЬЕ ЗАСТАВЛЯЕТ ГОРНОДОБЫВАЮЩИЕ И ПЕРЕРАБАТЫВАЮЩИЕ КОМПАНИИ ПЕРЕСМАТРИВАТЬ ОБЪЕМЫ ПОСТАВОК, НАПРИМЕР, ЗАКРЫВАЯ ШАХТЫ ИЛИ ОТКЛАДЫВАЯ НОВЫЕ ПРОЕКТЫ. ПОЭТОМУ БУДУЩИЕ ПОСТАВКИ МОГУТ ОКАЗАТЬСЯ ОГРАНИЧЕННЫМИ. ЭТО ПРИДАЕТ ИМПУЛЬС НОВЫМ ИННОВАЦИЯМ, ТАКИМ КАК LMFP, МАРГАНЦЕВО-БОГАТЫЕ ХИМИЧЕСКИЕ СОСТАВЫ И ТВЕРДОТЕЛЬНЫЕ БАТАРЕИ.

4. МАТЕРИАЛЫ ДЛЯ БАТАРЕЙ

Устойчивость: Сквозная низкоуглеродная цепочка поставок может снизить углеродный след европейских производителей элементов на 30 кг CO₂-экв/кВтч на батарею (с 69 кг CO₂-экв/кВтч), при этом большая часть экономии достигается в производстве материалов CAM.

Технология: Больше не существует универсального катодного химического состава для электромобилей — вместо этого различные типы нацелены на сегменты в соответствии с их характеристиками. Кремниево-богатые аноды изучаются, но представляют проблемы интеграции.

Конкурентоспособность: Текущее замедление внедрения электромобилей снизило спрос на материалы для батарей, что привело к падению цен и корректировке цепочки поставок.

Инновации: LMFP (литий-марганец-железо-фосфат) и марганцево-богатые химические составы предлагают преимущества по стоимости при сохранении производительности для массовых сегментов электромобилей.

СТРАТЕГИЧЕСКИЕ ПОСЛЕДСТВИЯ

Для регуляторов:

- Нормативные рамки, аналогичные Регламенту ЕС по батареям, могут быть приняты глобально для стандартизации практик устойчивости в разных регионах.

- Стимулы для достижения углеродной нейтральности, такие как налоговые льготы или субсидии, могут предлагаться производителям, которые перемещают производство в области с низкоуглеродными источниками энергии.

Для производителей элементов:

- Для улучшения степени извлечения критических материалов производители должны инвестировать в передовые технологии переработки.

- Сотрудничество с поставщиками возобновляемой энергии может помочь снизить углеродный след, связанный с производственными процессами.

- Стандартизация конструкций батарей может поддержать автоматизацию процессов разборки.

Для автомобильных OEM:

- OEM могут активно участвовать в циркулярной экономике LIB, создавая программы возврата использованных батарей.

- OEM могут сотрудничать с энергетическими компаниями для повторного использования отработанных батарей электромобилей в системах хранения энергии.

Рисунок 7: Оптимизация углеродного следа для рычагов цепочки создания стоимости

Рисунок 7: Оптимизация углеродного следа для рычагов цепочки создания стоимости

[Источник: Модель углеродного следа литий-ионных элементов Roland Berger.]

КАТОДНЫЕ ХИМИЧЕСКИЕ СОСТАВЫ: Множество типов химических составов теперь нацелены на различные сегменты электромобилей в соответствии с их эксплуатационными характеристиками.

Рисунок 8: Сравнение клеточных технологий по катодной химии на уровне элемента

[1] Стандартные рыночные спецификации для автомобильных элементов питания с временным горизонтом до 2027 года

[2] Теоретически, характеристики C-rate могут быть скорректированы по мере необходимости путем изменения толщины слоя.

| Химический состав | Объемная плотность энергии [Втч/л] | Потенциал снижения стоимости | Пригодность для сегмента |

|---|---|---|---|

| Ni-богатые (включая LMR) | 650-780 | Базовый уровень | Премиум автомобили |

| Mn-богатые | 550-650 | -0-10% | Премиум автомобили |

| LMFP (смесь) | 400-550 | -10-25% | Массовые автомобили |

| LFP | 400-430 | -25-30% | Автомобили начального уровня и ESS |

| Na-ион | 200-400 | -30-40% | Автомобили начального уровня и ESS |

АНОДНЫЕ ХИМИЧЕСКИЕ СОСТАВЫ: В настоящее время только легирующие добавки диоксида кремния являются альтернативой чистым графитовым анодам.

Аноды имеют сильный потенциал для технологического улучшения. Графит (природный или синтетический) в настоящее время является предпочтительным анодным материалом, предлагающим удельную емкость 345-360 мАч/г. Кремний является наиболее перспективной заменой, предлагающей более высокие плотности энергии и более быстрые возможности зарядки.

В чистом виде SiO₂ имеет удельную емкость около 1965 мАч/г. Однако он может использоваться только до 10% в смеси с графитом из-за ограничений объемного расширения. Анод с 10% SiO₂ и 90% графита имеет удельную емкость 450-600 мАч/г.

НАТРИЙ-ИОННЫЕ ЭЛЕМЕНТЫ: Хотя подходят для микроавтомобилей, технология все еще испытывает трудности в конкуренции с LFP.

Натрий-ионные батареи исследуются для использования в сегментах электромобилей начального уровня с очень низкой стоимостью (сегмент A0). Однако низкие плотности энергии максимум 160 Втч/кг ограничивают их автомобильный потенциал. Ценовая конкурентоспособность Na-ion сильно зависит от цен на литий, с точкой безубыточности при цене лития 20-22 долларов США за кг.

ПРОИЗВОДИТЕЛЬНОСТЬ ПРОДУКТА

Глобальные регистрации электромобилей увеличились, но доля рынка BEV снизилась из-за роста продаж гибридов и автомобилей с двигателями внутреннего сгорания, наряду с высокими затратами и проблемами амортизации.

6. ПРОИЗВОДИТЕЛЬНОСТЬ ПРОДУКТА

ТЕКУЩЕЕ СОСТОЯНИЕ РЕГИСТРАЦИЙ ЭЛЕКТРОМОБИЛЕЙ

В прошлом году наблюдался глобальный рост регистраций электромобилей, при этом Европа продемонстрировала 29% рост месяц к месяцу. Однако доля рынка аккумуляторных электромобилей (BEV) упала с 20% в декабре 2023 года до 12% в январе 2024 года, в основном из-за роста продаж автомобилей с двигателями внутреннего сгорания и гибридов.

ПРОБЛЕМЫ СТОИМОСТИ И ПЕРЕПРОДАЖИ ДЛЯ BEV

В 2023 году средняя цена BEV составляла около 46 000 евро — почти вдвое больше, чем у обычного автомобиля. Аккумуляторная система составляет 30-35% от общих затрат на транспортное средство, и ее ухудшение влияет на стоимость при перепродаже и запас хода. Точная оценка состояния батареи для подержанных электромобилей остается сложной задачей.

СТРАТЕГИИ АДАПТАЦИИ К РЫНКУ

Для повышения привлекательности для клиентов OEM диверсифицируют свои предложения по дальности, классам производительности и типам транспортных средств. Это разнообразие отражается в цикле ажиотажа Gartner, который показывает эволюцию электромобилей на фоне растущей конкуренции. К 2027 году около 15% недавно основанных компаний по производству электромобилей могут столкнуться с неплатежеспособностью или поглощением.

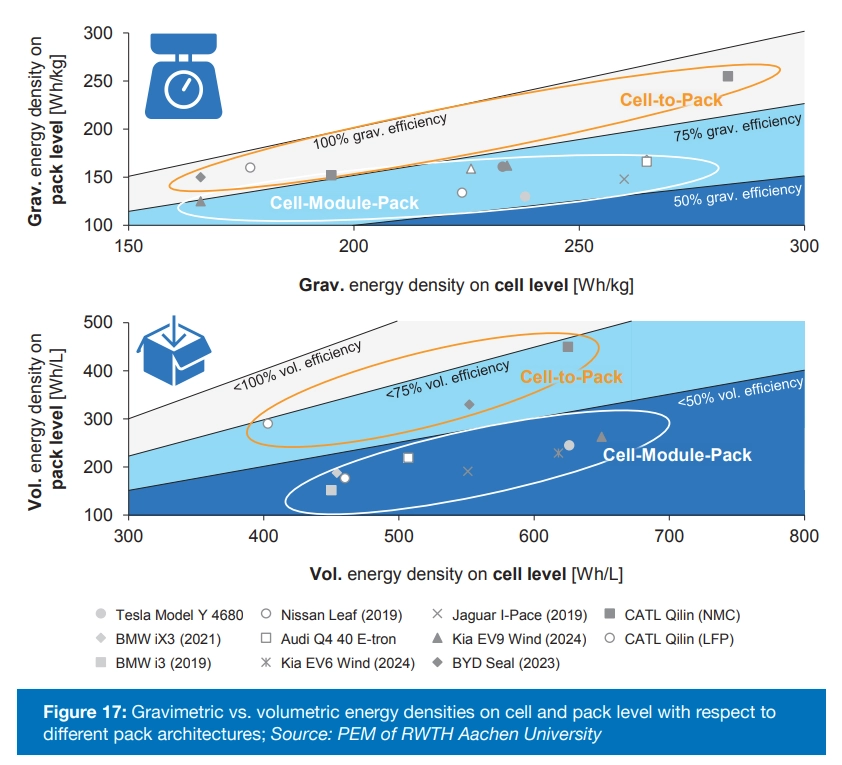

Рисунок 17: Гравиметрические и объемные плотности энергии на уровне элемента и батарейного блока

[График, показывающий сравнения плотности энергии для различных моделей электромобилей, включая Tesla Model Y, BMW iX3, Nissan Leaf, Audi Q4 E-tron, Kia EV6/EV9, Jaguar I-Pace, BYD Seal и системы CATL Qilin]

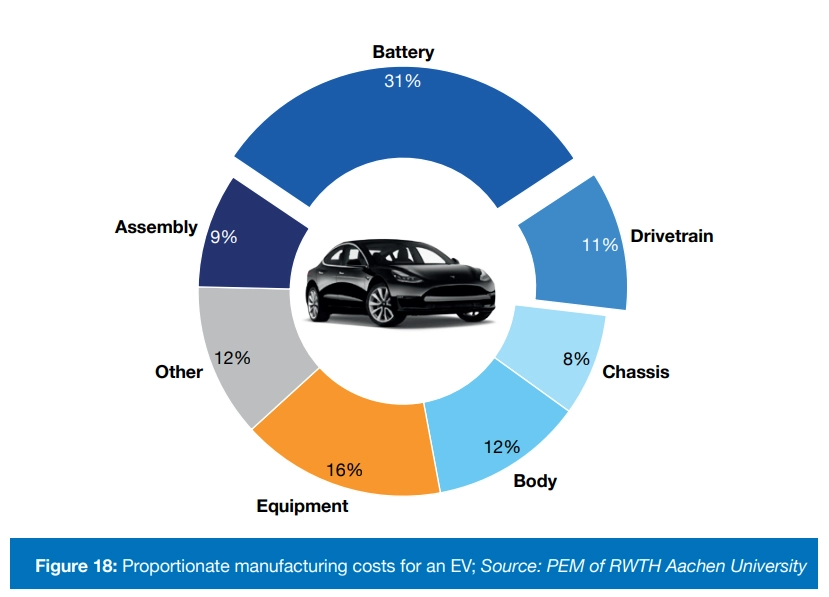

Рисунок 18: Пропорциональные производственные затраты для электромобиля

- Батарея: 31%

- Прочее: 16%

- Оборудование: 12%

- Трансмиссия: 11%

- Сборка: 9%

- Шасси: 12%

- Кузов: 8%

РАЗВИТИЕ ТЕХНОЛОГИИ ЗАМЕНЫ БАТАРЕЙ

Китай: Лидирует в замене батарей с Nio, управляющей более чем 2100 станциями замены. Технология предлагает 3-минутную замену батарей и решает проблемы беспокойства о запасе хода.

Япония: Ample и Mitsubishi Fuso тестируют технологию замены в электрических легких грузовиках с полностью автоматизированными 5-минутными процессами в Киото.

Хотя технологии замены батарей развиваются, им еще далеко до того, чтобы догнать более устоявшиеся сети быстрой зарядки.

ЦИРКУЛЯРНАЯ ЭКОНОМИКА БАТАРЕЙ

Николаус Лакнер

8. ЦИРКУЛЯРНАЯ ЭКОНОМИКА БАТАРЕЙ

СОЗДАНИЕ ЦИРКУЛЯРНОЙ ЭКОНОМИКИ ДЛЯ ЛИТИЙ-ИОННЫХ БАТАРЕЙ ЯВЛЯЕТСЯ КЛЮЧЕВЫМ В ДОСТИЖЕНИИ ГЛОБАЛЬНОЙ ТРАНСФОРМАЦИИ К УСТОЙЧИВОМУ ПРОИЗВОДСТВУ И ИСПОЛЬЗОВАНИЮ ЭНЕРГИИ. ДОСТИЖЕНИЯ В УПРАВЛЕНИИ ЖИЗНЕННЫМ ЦИКЛОМ, ТАКИЕ КАК ПРИМЕНЕНИЯ ВТОРОЙ ЖИЗНИ И АВТОМАТИЗИРОВАННАЯ ПЕРЕРАБОТКА, ПРЕДЛАГАЮТ ЭФФЕКТИВНОСТЬ И ПРЕИМУЩЕСТВА ПО СТОИМОСТИ, НО ПРОБЛЕМЫ В ИНФРАСТРУКТУРЕ, БЕЗОПАСНОСТИ И РЕГУЛЯТИВНОМ СОГЛАСОВАНИИ ОСТАЮТСЯ.

СТРАТЕГИЧЕСКИЕ ПОСЛЕДСТВИЯ

Для регуляторов:

- Нормативные рамки, аналогичные Регламентам ЕС по батареям, могут быть приняты глобально

- Стимулы для углеродной нейтральности через налоговые льготы или субсидии

- Внедрение мер отслеживания (например, Паспорт батареи) повысит прозрачность

Для производителей элементов:

- Инвестировать в передовые технологии переработки, такие как гидрометаллургия и прямая переработка

- Интегрировать переработанные материалы в новые элементы для снижения углеродного следа

- Сотрудничать с поставщиками возобновляемой энергии

- Стандартизировать конструкции батарей для поддержки автоматизированной разборки

Для автомобильных OEM:

- Создать программы возврата использованных батарей

- Сотрудничать с энергетическими компаниями для повторного использования батарей электромобилей

- Интегрировать передовые функции тепловой управления и безопасности

- Инвестировать в автоматизацию разборки батарей

Для инвесторов:

- Инвестиции в передовые технологии переработки могут захватить растущий спрос

- Растущие рынки LIB второй жизни капитализируют фокус на возобновляемой энергии

- Решения прямой переработки позиционированы как промышленные стандарты

УСТОЙЧИВОСТЬ

Интеграция литий-ионных батарей в циркулярную экономику необходима для минимизации воздействия на окружающую среду. Регламент ЕС по батареям 2023 года устанавливает строгие стандарты для отслеживания выбросов, прозрачности и экологической производительности.

ИНТЕГРАЦИЯ ЦИРКУЛЯРНОЙ ЭКОНОМИКИ

Растущий спрос на литий-ионные батареи подчеркивает необходимость интеграции циркулярной экономики. Жизненный цикл батареи включает добычу сырья, производство, использование и переработку в конце жизни. По мере деградации батарей они теряют емкость, но остаются функциональными для других применений.

Выбросы углерода от производства никель-богатых элементов LIB варьируются от 85-108 кг CO₂-эквивалента на кВтч, при этом только 25-35% приходится на производство элементов. Выбор цепочки поставок и местоположения производства значительно влияют на устойчивость.

РЕГЛАМЕНТ ЕС ПО БАТАРЕЯМ 2023

Регламент стимулирует устойчивость через:

- Требование декларации выбросов углерода батарей электромобилей с февраля 2025 года

- Оценки углеродного следа к августу 2026 года

- Максимальные ограничения углерода к февралю 2028 года

- Обязательный Паспорт батареи к февралю 2027 года с QR-кодами

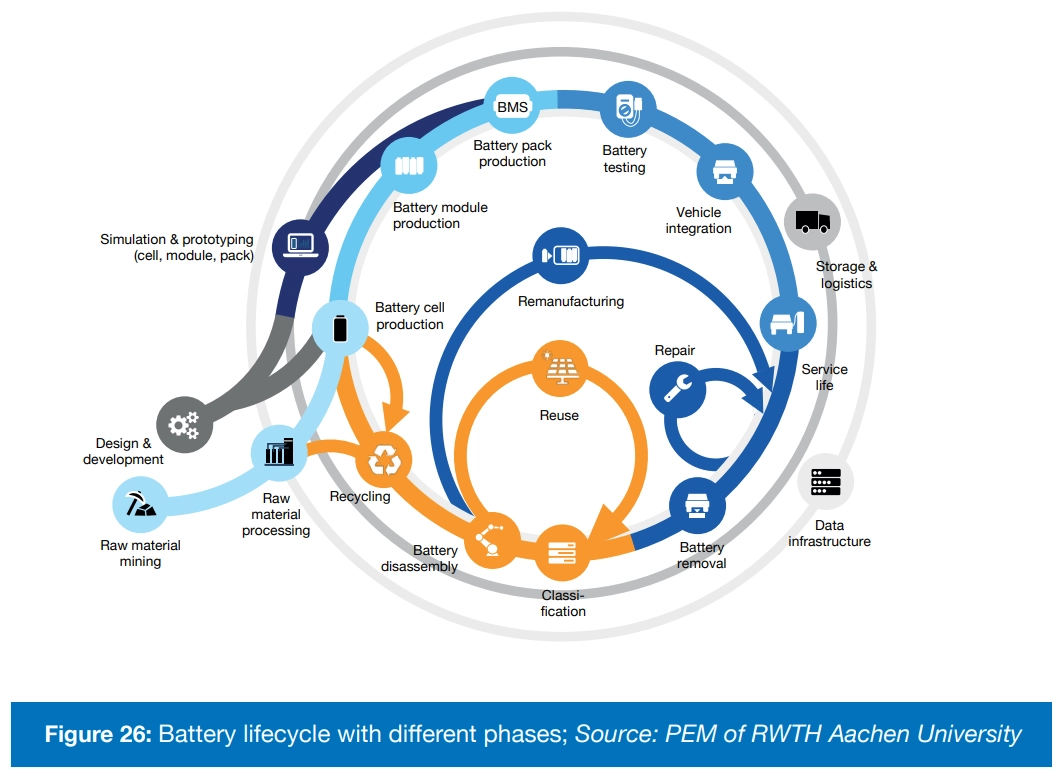

Рисунок 26: Жизненный цикл батареи с различными фазами

[Диаграмма, показывающая жизненный цикл батареи от добычи сырья через проектирование, производство, использование и процессы конца жизни, включая ремонт, повторное использование, восстановление и переработку]

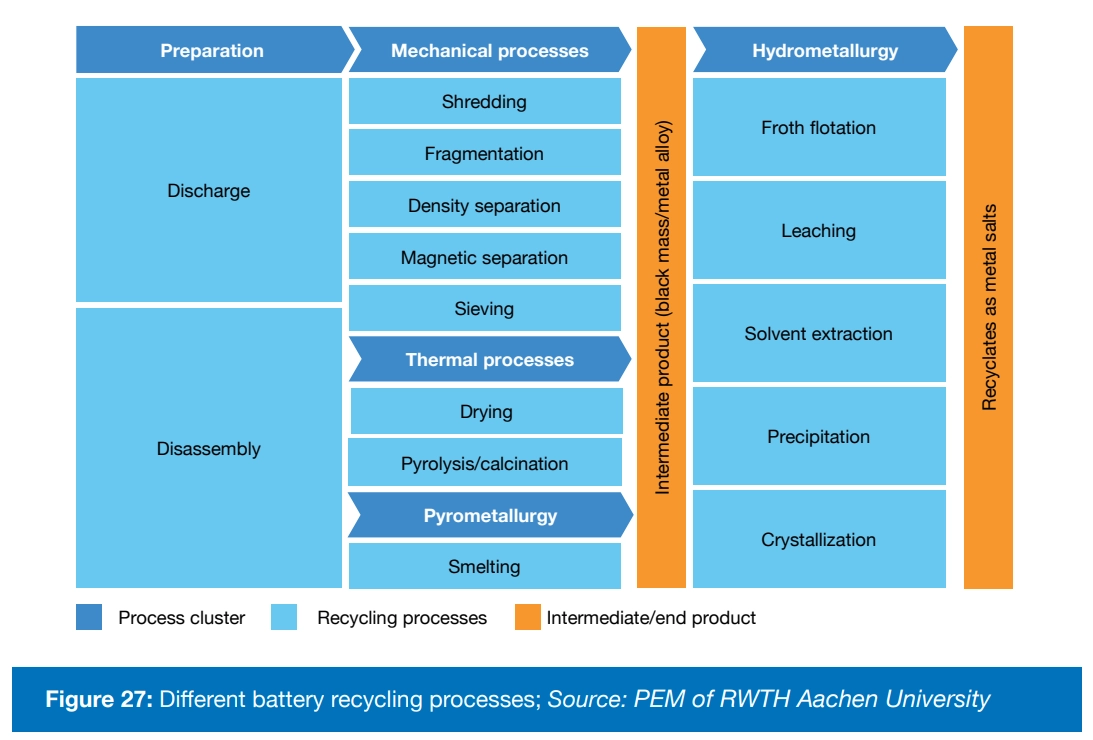

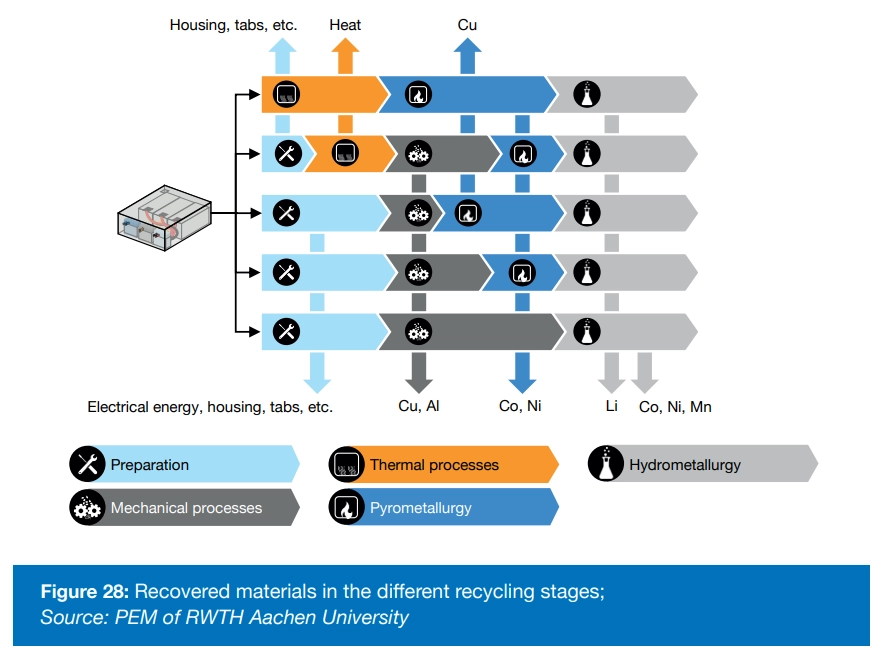

Рисунок 27: Различные процессы переработки батарей

[Подробная блок-схема, показывающая кластеры процессов переработки, включая подготовку, механические процессы, термические процессы, пирометаллургию и гидрометаллургию с их соответствующими промежуточными и конечными продуктами]

ТЕХНОЛОГИЯ

LIB ВТОРОЙ ЖИЗНИ: УСТОЙЧИВЫЕ РЕШЕНИЯ ДЛЯ ХРАНЕНИЯ ЭНЕРГИИ

Применения второй жизни предлагают устойчивый потенциал и экономию затрат. Обычные применения включают:

- Стационарное хранение энергии для балансировки возобновляемой энергии

- Поддержание стабильности сети

- Временное хранение в инфраструктуре зарядки электромобилей

Заметные проекты:

- Испания: Проект Enel в Мелилье использует батареи Nissan второй жизни для 15-минутного резервного питания

- Нидерланды: Проект Anubis от RWE повторно использует автобусные батареи для стабилизации сети

- Португалия: Renault сотрудничает для декарбонизации Порто-Санто, используя батареи второй жизни

ПРОБЛЕМЫ В БИЗНЕС-МОДЕЛЯХ ВТОРОЙ ЖИЗНИ

Бизнес-модель второй жизни остается на раннем этапе из-за:

- Молодого рынка электромобилей в сочетании с длительным сроком службы транспортных средств

- Необходимости сопоставления состояния батареи с применениями

- Регулятивных неопределенностей

- Динамики затрат и прозрачности ценообразования

Рисунок 28: Извлеченные материалы на различных стадиях переработки

[Диаграмма, показывающая извлечение материалов через подготовку, механические процессы, пирометаллургию, термические процессы и гидрометаллургию]

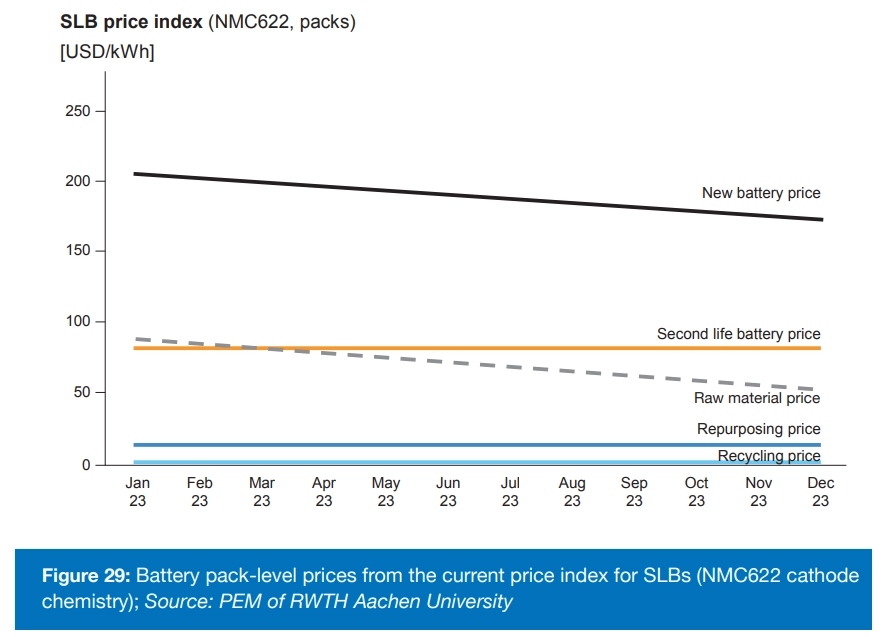

Рисунок 29: Цены на уровне батарейного блока для батарей второй жизни (катодная химия NMC622)

[График индекса цен, показывающий цены новых батарей против цен батарей второй жизни в течение 2023 года, с порогами цен повторного использования и переработки]

КОНКУРЕНТОСПОСОБНОСТЬ

ВЛИЯНИЕ РЕГУЛЯЦИЙ НА ПЕРЕРАБОТКУ

Регуляции значительно формируют практики переработки батарей:

- ЕС: Регламент по батареям влияет на глобальные стандарты

- Китай: Директивы повышают эффективность переработки

- Северная Америка: Налоговые кредиты за переработанные материалы в рамках Закона о снижении инфляции США

Спрос на переработанные материалы растет, но вторичные источники прогнозируются покрыть только:

- 9-15% спроса на литий к 2040 году

- до 51% спроса на кобальт к 2040 году

- 15-42% спроса на никель к 2040 году

ИННОВАЦИИ

АВТОМАТИЗИРОВАННАЯ РАЗБОРКА И ПРЯМАЯ ПЕРЕРАБОТКА

Передовые методы переработки предлагают значительные преимущества эффективности:

- Автоматизированная разборка: Снижает затраты на рабочую силу и повышает эффективность

- Прямая переработка: Поддерживает структуру материала для повторного использования

- Гидрометаллургия: Высокие показатели извлечения с низким потреблением энергии

Текущие проблемы включают:

- Высокие капитальные и операционные расходы

- Отсутствие промышленных стандартов из-за разнообразных конструкций батарей

- Недоразвитая инфраструктура и логистика переработки

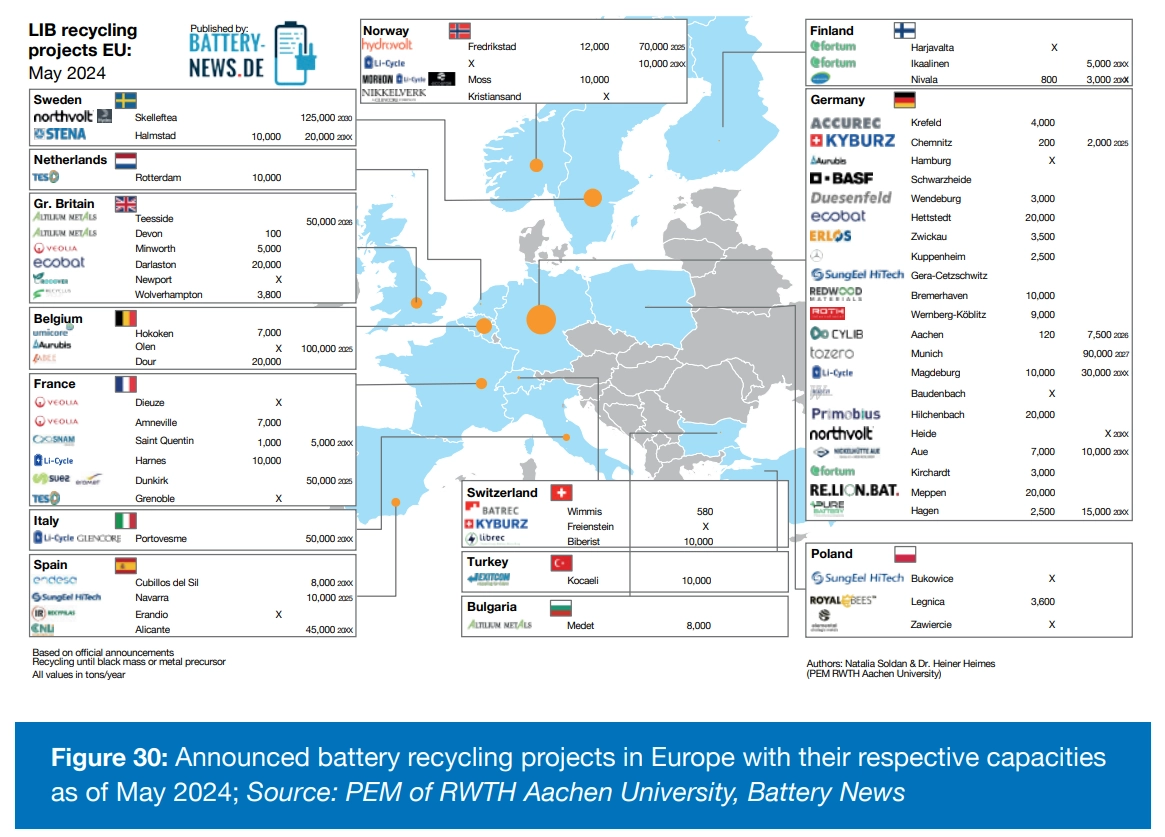

Рисунок 30: Объявленные проекты по переработке батарей в Европе с указанием их мощностей по состоянию на май 2024 года

[Источник: PEM Рейнско-Вестфальского технического университета Аахена, Новости о батареях.]

КЛЮЧЕВЫЕ ВЫВОДЫ, ЗАКЛЮЧИТЕЛЬНЫЕ СЛОВА И ПЕРСПЕКТИВЫ

Тим Хотц, Кайл Гордон, Константин Кнохе, Максимилиан Грааф

УСТОЙЧИВОСТЬ

Европейские цели снижения CO₂ достижимы через комбинации рычагов оптимизации производства элементов и цепочки создания стоимости, таких как использование 100% возобновляемых источников и закупки от низкоуглеродных горнодобывающих операций, плюс увеличенное использование переработанных материалов.

ТЕХНОЛОГИЯ

Батареи литий-железо-фосфата (LFP) доминируют в чувствительных к стоимости применениях из-за ценовой эффективности, но низкозатратное западное производство сталкивается с проблемами цепочки поставок. Включение диоксида кремния до 10% в графитовые аноды легко интегрируется в существующие производственные линии, в то время как другие кремниевые технологии остаются в фазе инноваций.

Текущее производство фокусируется на снижении затрат через:

- Повышенную эффективность и сокращенные циклы

- Увеличенную общую эффективность оборудования

- Минимизированный брак и раннее обнаружение дефектов

- Передовые конструкции элемент-в-X, улучшающие плотность энергии

КОНКУРЕНТОСПОСОБНОСТЬ

Снижение спроса на электромобили в сочетании с избыточными мощностями в Китае создало значительное ценовое давление на западные рынки. Цены на элементы батарей постоянно снижались с пика COVID-19, некоторые торгуются ниже 50 долларов США/кВтч. Однако эта тенденция не является устойчивой долгосрочно.

Проблемы остаются в:

- Масштабировании производства элементов в США и ЕС

- Обеспечении квалифицированных кадров

- Достижении технологического суверенитета

- Конкуренции с экономически эффективными азиатскими фирмами

ИННОВАЦИИ

Батарейная индустрия фокусируется на экономящих затраты инновациях в:

- Химии элементов: Технологии LMFP из Китая исследуются западными игроками

- Производственных процессах: Автоматизированные системы и улучшения эффективности

- Интеграции блоков: Технологии элемент-в-блок и элемент-в-шасси

Несмотря на потенциальную экономию затрат, рыночное внедрение высококремниевых анодов остается ограниченным. Технологии, такие как кремний-углеродные композиты и кремниевые нанопроводы, могли бы повысить плотность энергии, но не достигли теоретического потенциала.

ПЕРСПЕКТИВЫ

Продолжающееся ценовое давление от китайских поставщиков поднимает вопросы устойчивости, особенно поскольку многие китайские поставщики в настоящее время убыточны. Ключевые неопределенности включают:

- Экономическую устойчивость: Как долго может поддерживаться текущее ценовое давление?

- Экологические приоритеты: Восстановит ли устойчивость важность по мере ослабления проблем затрат?

- Готовность массового производства: 2025 год ожидается ключевым для доступного массового производства

- Инвестиционные обязательства: Будущее финансирование зависит от операционного совершенства и снижения показателей брака

2025 год будет критическим, поскольку несколько игроков входят в фазы наращивания. Успех будет зависеть от операционного совершенства и способности снижать показатели брака при соблюдении растущих регулятивных требований по устойчивости к 2027 году.